|

歡迎訪問山東優信通鋁業科技有限公司網站,主要生產銷售鋁板 鋁卷 鋁帶。 |

熱門推薦

最新發表

相關資訊

鋁價走勢如何

鋁板價格走勢如何

概述:宏觀上,美國激進的財政刺激和美聯儲堅定的量化寬松;產業上,在自身供需階段性有缺口的背景下,供應端的干擾率上升,無疑會放大鋁對資金的吸引力,進而推動鋁價加速上行。受到整個商品避險情緒影響,以現貨鋁價大漲后抑制下游消費。站在目前的時點,依然長期看漲后市鋁價,但是需要把握好做多節奏。滬鋁后期或轉為高位寬幅震蕩,等待基本面的驗證,不排除情緒影響下再度創出新高的可能性,但上下波動幅度也會更大。

美長債收益率短期大幅飆升壓制市場風險偏好

利潤趨勢,國內供應維持高增長 美債遭遇猛烈拋售,5年和10年期收益率升穿重要點位,敲響風險資產警鐘,美國科技股重挫,離岸人民幣創去年10月以來大跌幅。美聯儲官員齊聲宣稱收益率上升是經濟樂觀信號,無需為此擔憂。同時,美國眾議院投票通過了1.9萬億美元新一輪經濟救助計劃。這項由美國總統拜登提出的總額達1.9萬億美元的新一輪經濟救助計劃,旨在為受新冠疫情影響的美國家庭和企業提供財政支持。美聯儲主席鮑威爾在國會證詞中透露,在經濟數據未明顯改善前,不會縮減購債,通脹可能需要很長時間才會起來。

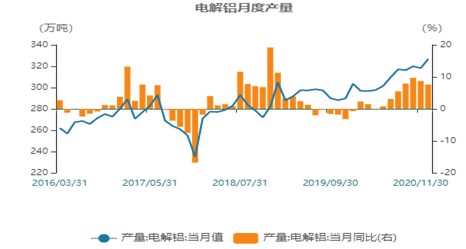

2021年1月中國電解鋁產量332.3萬噸,同比增長8.14%。截至2月初,國電解鋁運行產能增至3955萬噸/年,建成產能規模4320萬噸/年,全國電解鋁企業開工率增至91.6%。在鋁價處于近三年高位的情況下,冶煉企業的利潤水平較為豐厚,后續產量增長的確定性依舊較強,據百川數據,2021年1月中國電解鋁行業含稅完全成本加權平均值為13135.3元/噸,較2020年12月13001.89元/噸上漲133.4元/噸。

內蒙古調整部分行業電價政策提升電解鋁成本

2月7日訊,近期內蒙古自治區發改委、內蒙古自治區工業和信息化廳發布關于調整部分行業電價政策和電力市場交易政策的通知(下文簡稱“通知”),市場對此文件頗為關注。通知中涉及電解鋁相關的主要為部分“調整部分行業電價政策”中的四條:(一)自2021年2月10日起,取消蒙西地區電解鋁行業基本電費折算每千瓦時3.39分的電價政策,取消蒙西電網倒階梯輸配電價政策。(二)自2021年2月10日起,鋁板生產廠家自備電廠按自發自用電量繳納政策性交叉補貼,蒙西、蒙東電網征收標準分別為每千瓦時0.01元、0.02元(含稅)。(三)繼續對電解鋁、水泥、鋼鐵行業執行階梯電價政策,2021年能耗標準和加價標準嚴格按照國家規定執行。2022、2023年自治區工信部門研究制定更加嚴格的能耗標準,自治區發改部門明確加價標準,在現行水平的基礎上分別提高30%、50%。電網企業根據自治區工信部門核查的工序單位產品能耗超標的企業(生產設備)名單和自治區發改部門公布的加價標準,按照企業(生產設備)生產用電量(含市場化交易電量)收取加價電費。(四)嚴格按國家規定對電解鋁、鐵合金、電石、燒堿、水泥、鋼鐵、黃磷、鋅冶煉8個行業實行差別電價政策。2021年征收標準為限制類每千瓦時0.1元,淘汰類每千瓦時0.3元(水泥每千瓦時0.4元、鋼鐵每千瓦時0.5元),2022、2023年差別電價的加價標準,在現行水平的基礎上分別提高30%、50%。自2021年二季度起,自治區工信部門會同有關部門按照國家和自治區產業政策等規定,甄別當年度列入自治區落后產能的淘汰、限制類企業(生產設備)名單,電網企業根據自治區工信部門公布的企業(生產設備)名單和自治區發改部門公布的加價標準,按照企業(生產設備)生產用電量(含市場化交易電量)收取加價電費。

按照單噸電解鋁生產平均耗電13500千瓦時計算,蒙西、蒙東單噸電解鋁運行成本分別增加135元和270元左右。整體來看,短期內蒙古電解鋁廠自備電及網電成本均將錄得小漲,且除短期對成本端的直接影響外,結合內蒙古《關于確保“十四五”能耗雙控目標任務若干保障措施(征求意見稿)》和本通知,內蒙古對區內能耗控制態度較為堅決,電解鋁作為高電耗大工業,產能在當地持續擴張的速度與規模預期在中長期將受到政策面的限制。

蒙東冶煉廠恐被迫減產15-20萬噸

上周市場又傳出內蒙古由于全國能耗增量嚴重超控被重點約談,但“十四五”期間,內蒙新增項目能耗指標差距巨大,自治區領導加大力度搞環保,勒令蒙東地區電解鋁企業減產。該地區已有鋁廠減產,但產量暫時影響不大,特別需要關注的是規模是否會進一步擴大,并且該地區2021年新投的60萬產能是否會受此影響推遲,上次消影響令鋁價受此消息帶動,站上1萬七。

汽車產銷勁頭足,家電出口維持強勢

2021年1月中國汽車銷量同比增長25%,環比回落5%。其中,新能源汽車當月銷量同比增長306.8%,環比回落27.8%。中國汽車市場整體上延續去年下半年改善的勢頭,新能源汽車銷售增長強勁。2月周中國汽車銷量環比回升15%,在政府政策的力度加大,部分地方政府把新能源補貼政策延期到2022年,這對支撐新能源汽車消費有積極意義。

總結

春節期間因下游放假,電解鋁社會庫存及廠內庫存迅速累積,但累庫幅度未達預期。消費端處于復蘇階段,后續預期良好。同時有消息指出內蒙古因未完成2019年度消費總量強度“雙控”任務,引發電解鋁廠可能減產的擔憂,按耐已久的滬鋁創新高。由于鋁價急速上漲之后調整壓力加大,滬鋁后期或轉為高位寬幅震蕩,等待基本面的驗證,不排除情緒影響下再度創出新高的可能性,但上下波動幅度也會更大。